얼마전에 있었던 일이다. 입사한지 2-3개월 된 직원이 우리 사무실 코드를 알려 달라며 서류를 내게 내밀었다. 그래서 이유를 물어보았는데, 대학교 다니면서 받은 학자금대출에 대한 탕감신청서를 제출하기위한 목적이라고 한다. 그래서 이번에는 미국 연방정부 차원에서 시행중인 학비보조 프로그램 중에 하나인 PSLF 에 대해서 알아보고자 한다.

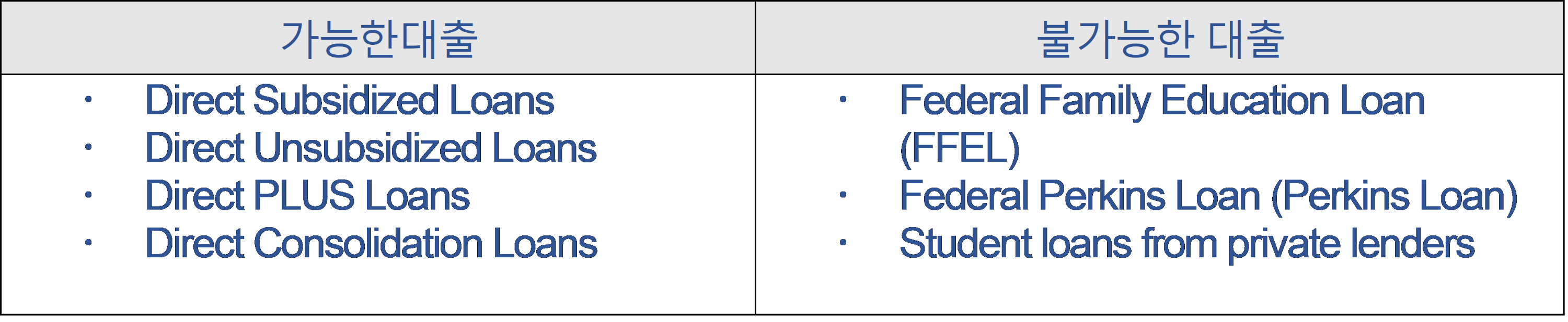

모든 학자금 대출이 탕감프로그램의 대상이 되는 것은 아니다.

정부를 통해서 받은 대출만 해당한다. 즉 이외의 기관이나 금융기관을 통해서 학자금을 조달한 경우에는 이 프로그램을 통한 탕감혜택이 불가능하다.

학자금 대출이 탕감 프로그램에 해당한다면, 이제 대출을 받은 사람이 자격이 되는지 살펴봐야 한다. 이 자격은 졸업 후 취업을 해야 일단 자격유무가 판단된다.

두 가지 조건을 충족시켜야 하는데, 1) 120개월 동안 지정된 방식으로 대출금을 상환해야 한다는 점. 2) 대출금을 갚는 120개월 동안 이 프로그램이 인정하는 기관에서 정직원으로 일해야 하다는 점. 이 두가지를 충족하면 된다. 좀 더 구체적으로 살펴보면 다음과 같다.

1. 120개월조건: 120개월을 연속적일 필요는 없고, 누적 120개월이면 충분하다. 즉, 7년을 갚다가 못 갚다가 몇 년 후 다시 시작해서 120개월을 충족시켜주면 된다.

2. 지정된 방식 (이하 4종류): 이미 지정된 가처분 소득 기준 상환 방식 ( Income-Driven Plans )을 선택할 것

1) Saving on a Valuable Education (SAVE) Plan—formerly the REPAYE Plan

2) Pay As You Earn (PAYE) Repayment Plan

3) Income-Based Repayment (IBR) Plan: 보통 이 방법을 많이 선택한다.

4) Income-Contingent Repayment (ICR) Plan

3. 근무처가 정부기관, 공공기관, 혹은 미국세청에 등록된 비영리기관일 것.

위 세 가지 조건을 충족해야 한다.

앞서 소개한 우리 부서의 직원은 학부과정을 졸업하고 연방교도소에서 근무를 시작했다고 한다. 즉, 미정부기관에서 일을 9년 10개월 일하고 우리 부서로 이직을 한 케이스인데, 우리 부서 또한 정부기관이기 때문에 당연히 학비면제프로그램이 지정하는 기관이다.

미국 의대를 졸업한 학생들도 이 프로그램에 관심을 많이 보인다. 왜냐하면 10년을 근무하면 학비를 탕감해주는 조건이니까 누가 마다할 것인가? 게다가 미국의 의료기관은 대부분 비영리기관 (세법 분류 코드 501(c)(3))이기 때문에 레지던트, 펠로우쉽, 봉직의 등 개원하는 조건이 아니라면 대부분 포함되기 때문이다.

오늘 갑자기 미국 대학/원 학자금대출 면제프로그램을 들고 나온 이유는 의대졸업생인 유투버가 잘못된 방식으로 학자금상환 방식을 방송하는 것을 보고, 바른 계산방법을 살펴보고 또한 개인적인 자료보관목적으로 올리는 것이다. 상환방식은 가처분소득 기준 상환방식이 맞는데, 이 유투버는 이 가처분 소득을 연봉을 기준으로 산정하는 계산상 착오를 일으켰다.

의대를 졸업하고 레지던트를 시작하는 전공의 과정인 의사들의 연봉은 대강 5만에서 6만달러 정도 받게 된다. 여기에서 상환금액을 정하는 것이 아니라 좀 더 복잡(?)한 계산을 해야 한다. 연봉 6만달러를 받고 전공의 과정을 시작하는 경우를 예를 들어 보자. 세전소득 (Gross Income)에서 각종 공제액을 계산한 조정총소득 (Adjusted Gross Income: AGI)는 이보다 낮게 책정이 된다. AGI 금액을 모르면 연말세금계산서 1040양식의 8b를 보면 자신의 정확한 AGI금액이 나올 것이다. 연봉 6만달러에 대한 AGI는 부양가족 유무, 퇴직연금납입 유무 등에 따라 차이가 나겠지만 대강 5만 정도가 되는 것으로 가정하자.

5만 달러의 10%를 당해년도에 갚아야 할 학자금으로 산정하는 것이 아니라, 여기에 하나를 더 고려하여야 한다.

해마다 발표하는 연방 복지부의 빈곤선 금액의 150%를 찾아야 한다. 2023년의 빈곤선 150% 금액은 18,130달러이다. 이 금액을 AGI에서 공제한 금액의 10%를 해마다 납입해야 하는데, 요약하면 아래와 같다.

연간상환액 = (AGI – 당해 년도 빈곤선 150%) X 10%

따라서 (50,000 – 18,130) X 10% = 3,187달러.

이 금액을 12개월로 나누어 매달 265.58달러를 그 해 갚으면 된다.

앞서 살펴본 것처럼 상환금액은 AGI와 빈곤선에 따라 해마다 조금씩 달라 질 것이지만 레지던트 기간 중 납입해야 하는 금액은 거의 비슷할 것이다. 다만 전문의가 되면 연봉이 수직상승할 것이기 때문에 이에 따른 월 답입액도 동반 상승할 것이다. 하지만, 10년을 지속적으로 비영리 병원 (대학병원 등등)에서 일하면 120개월 후에는 학자금대출잔액이 0.00달러가 되는 순간을 맞이하게 될 것이다.

'학교' 카테고리의 다른 글

| 의대순위 (0) | 2023.11.30 |

|---|---|

| 한국 학위 미국에서 인증받기 (0) | 2023.07.12 |

| 고득점 MCAT점수가 왜? (0) | 2023.05.13 |

| May Craziness in Pre-Med (0) | 2023.05.09 |

| 수학용어 (SAT) (0) | 2020.10.30 |